今天我們來做一個簡單的盤點,供感興趣的朋友們參考。

賽默飛

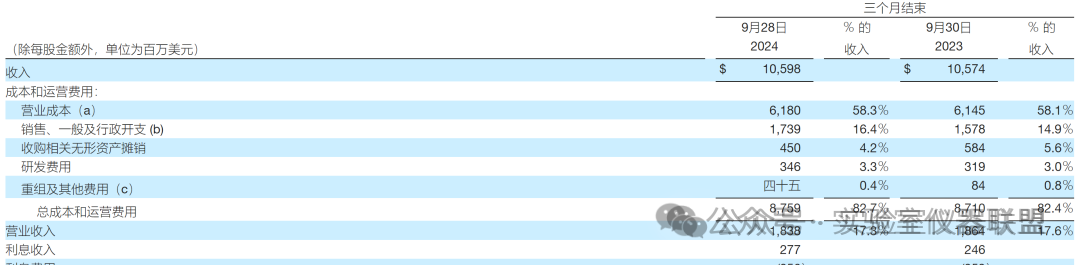

根據報告,賽默飛 2024 年本季度的收入為 106 億美元,而 2023 年為 105.7 億美元。收入增長、有機收入和核心有機收入均較第二季度環比提高,與去年同期持平。

2024 年第三季度調整后每股收益為 5.28 美元,而 2023 年第三季度為 5.69 美元。2024 年第三季度調整后的營業收入為 23.6 億美元,而去年同期為 25.6 億美元。調整后的營業利潤率為 22.3%,而 2023 年第三季度為 24.2%。

從區域市場看,北美市場單個位數下跌,歐洲市場以及包括中國在內的亞太市場基本和上個季度持平。

賽默飛世爾科技董事長、總裁兼首席執行官 Marc N. Casper 表示:“我們很高興在第三季度取得了強勁的財務業績,這反映出我們又一個季度的連續增長。我們繼續通過成熟的增長戰略和 PPI 業務系統提供差異化業績。我們值得信賴的合作伙伴地位得到了客戶的強烈認可,這轉化為有意義的商業勝利。”

卡斯珀補充道:“展望未來,我們處于實現 2024 年目標的有利位置,因為我們將繼續為所有利益相關者創造價值,并為公司打造更加光明的未來。”

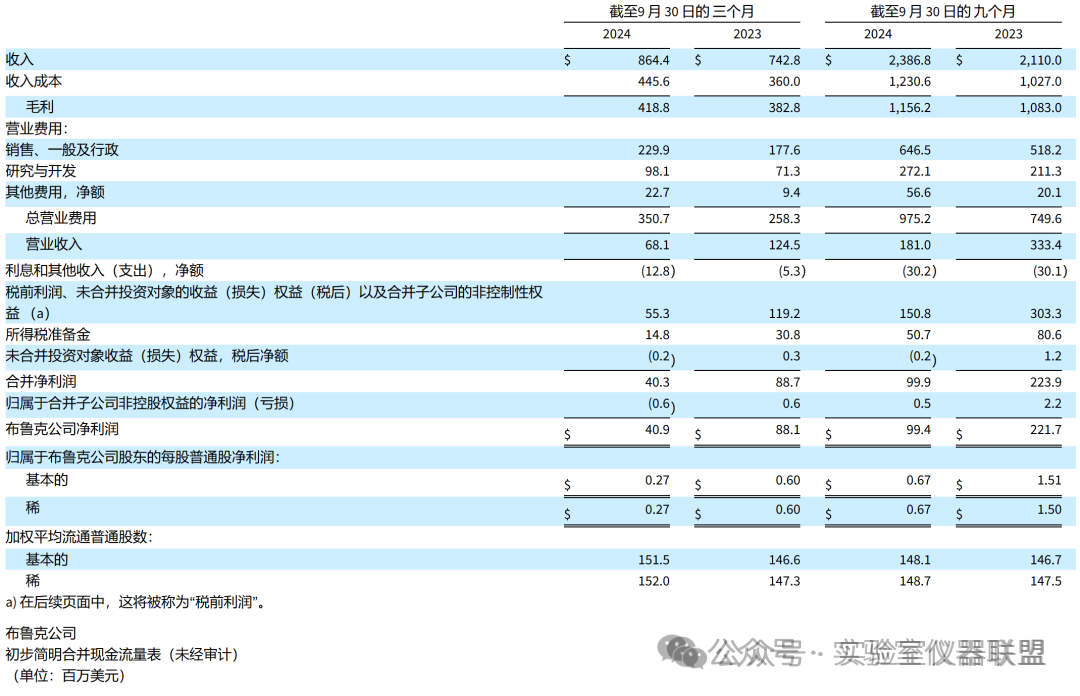

布魯克

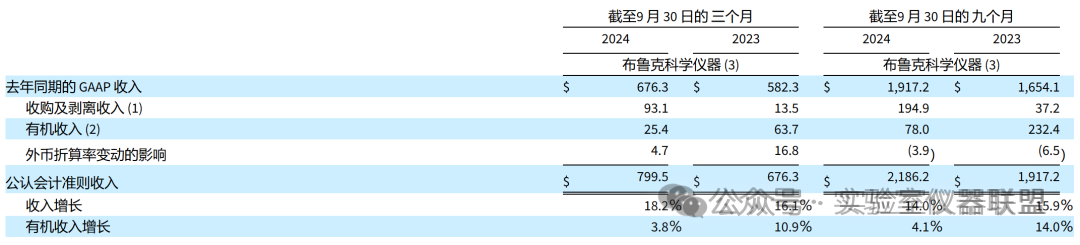

根據報告,布魯克 2024 年第三季度的收入為 8.644 億美元,與 2023 年第三季度的 7.428 億美元相比增長 16.4%。2024 年第三季度,收入同比有機增長 3.1%,固定匯率 (CER) 收入增長 15.7%。收購收入增長 12.5%,外幣折算產生 0.7% 的有利影響。

布魯克總裁兼首席執行官 Frank H. Laukien 評論道:“布魯克在第三季度和今年迄今的 CER 收入再次實現了兩位數的同比增長,并且有機收入增長高于市場水平。這證明了我們的項目加速轉型,以及我們推動戰略收購改進的卓越運營流程。我們在第三季度實現了連續的營業利潤率改善,我們預計第四季度的利潤率將進一步連續改善,同時 CER 收入也將實現兩位數的增長。”

他繼續說道:“盡管生物制藥和中國經濟復蘇延遲,但我們差異化的后基因組學、多組學、清潔技術、半導體和診斷解決方案的訂單正在逐步改善,第三季度 BSI 有機訂單同比增長中上個位數。然而,新興的生物制藥和中國經濟復蘇將不再有利于我們的 2024 財年,因此我們下調了 2024 財年的預期。整合和改進我們的戰略收購正在取得良好進展,并將進一步加速布魯克的卓越轉型。我們有信心在 2025 年實現高于市場的有機收入增長和大幅利潤率增長。”

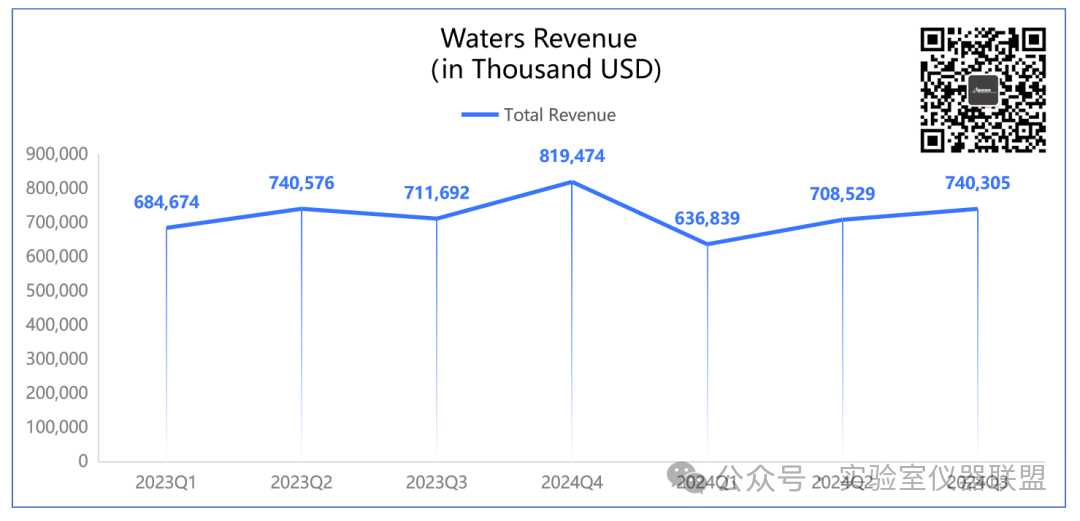

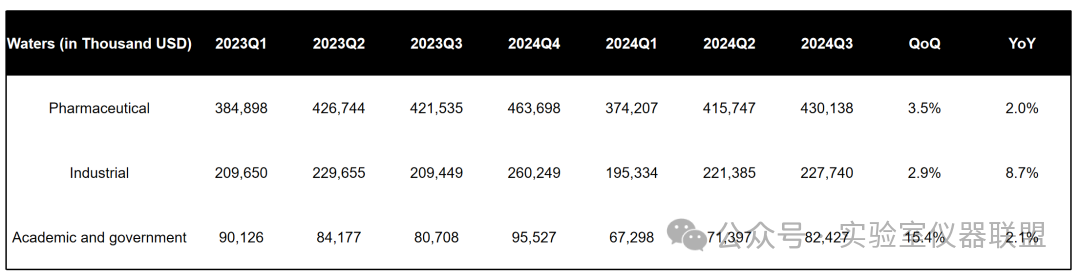

沃特世

Waters2024Q3財報顯示,公司本季度營收7.40億美元,超過此前指引,同比增長4%。凈利潤1.615億美元,同比大增20%。值得注意的是,根據Waters財報,2024Q1/Q2期營收均同比下滑,尤其是Q1更是大幅下降。

中國區表現:

關于銷售:本季度個位數下滑,但是已經連續改善。

關于刺激政策:各省細則都不盡相同,預計在2025年轉換為訂單。

關于預期:預計2025年中國區能夠回歸正軌,中期中個位數增長。

島津

島津制作所2024年4至9月期的合并財報,報告期內銷售額同比增長5%,達到2512.47億日元(約合16.49億美元),實現連續四年銷售額創新高。

然而,營業利潤同比下降7%至302.21億日元(約合1.98億美元),凈利潤同比下降20%,降至213.16億日元 (約合1.40億美元)。主要原因在于主力計測儀器在中國的銷售表現低迷,同時研發費用和人力成本增加。此外,9月底的日元升值造成了24億日元的匯兌損失。

2024財年上半年的業績顯示,日本市場仍是島津的核心戰場,實現了8.6%的同比增長,營收達到1034億日元(約合6.73億美元),占全球市場的41.2%。中國市場的銷售額同比下降10%,市場占比也減少3.2%。而關于中國市場,山本靖則社長指出:“中國的醫藥市場正處于低迷狀態,因此短期內需求復蘇的可能性較小。”島津在中國市場的訂單在2023財年第四季度觸底,隨后呈現復蘇趨勢。島津預計從2024財年第三季度起,訂單量將實現同比增長。

分析計測業務收入占總營收的64%,為1606億日元(約合10.54億美元),其次是醫療儀器,占比14%為340億日元(約2.23億美元)。各業務部門增速放緩,主要由于俄烏戰爭及中東沖突等地緣政治風險,全球經濟持續面臨不確定性。此外,日元的貶值、中國經濟的放緩,以及通貨膨脹導致的成本上升,也是影響增速的重要因素。