專精特新“小巨人”企業作為中小企業中的佼佼者,在推動中國產業升級、解決關鍵領域“卡脖子”問題等方面發揮著關鍵作用。截至目前,中國已累計公示1.46萬家國家級專精特新“小巨人”企業,提前達成到2025年前培育一萬家的目標。本文聚焦前五批12950家企業,深入剖析其區域分布、行業布局、成立時間、投融資等多方面概況。

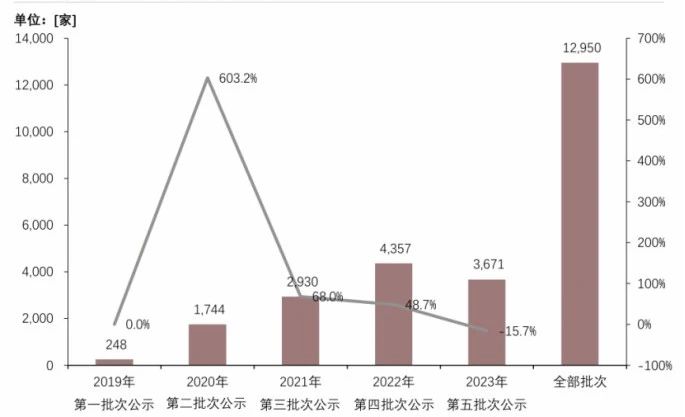

專精特新“小巨人”企業數量(2019年—2024年7月)

企業數量:呈階段性變化

自2019年啟動專精特新“小巨人”企業培育工作以來,企業數量呈階段性變化。早期認定數量穩步增長,進入“十四五”時期,隨著培育工作上升至國家戰略高度,相關政策不斷完善,如《“十四五”促進中小企業發展規劃》明確培育目標,《優質中小企業梯度培育管理暫行辦法》細化評定標準,地方政府也紛紛出臺配套政策,推動2021—2022年企業認定數量快速攀升。但現階段認定速度有所放緩,第五批次認定數量相比第四批次有所減少。

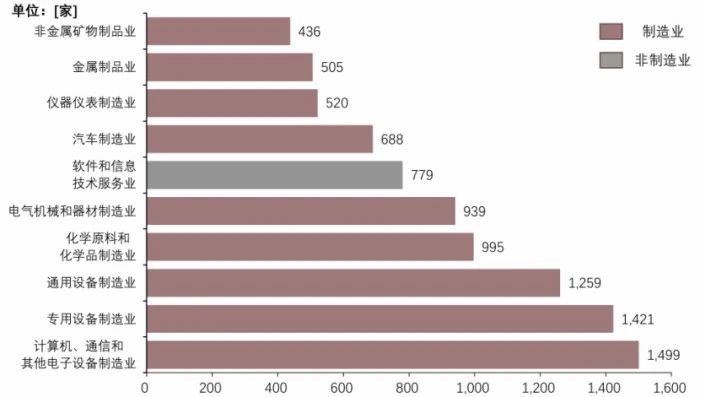

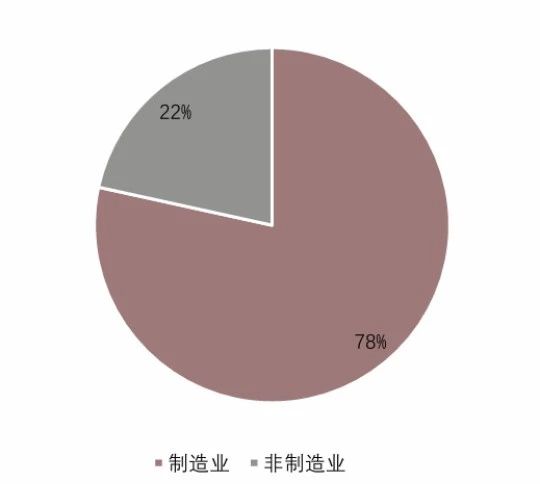

行業分布:聚焦制造業,助力產業升級

專精特新“小巨人”企業高度集中于制造業,分布前十的行業中有9個屬于制造業領域。計算機、通信和電子設備制造業,專用和通用設備制造業等行業企業密集度最高。這既契合攻克“卡脖子”技術難題的培育初衷,也得益于中國制造業龐大的產業基礎。2023年中國制造業增加值規模達40萬億元,在全國GDP占比達31.7%,為培育專精特新企業提供了肥沃土壤。

專精特新“小巨人”企業行業分布(細分行業,截至2024年7月)

專精特新“小巨人”企業行業分布(制造業與非制造業,截至2024年7月)

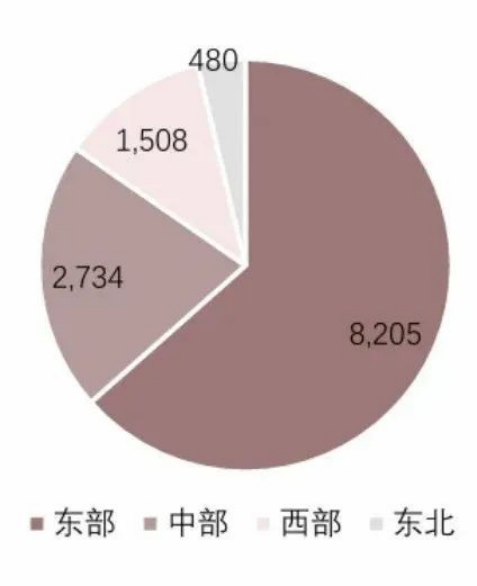

地區與城市分布:“東強西弱”,經濟引領發展

從地區分布看,專精特新“小巨人”企業呈現“東強西弱”格局,主要集中在東部和中部產業基礎良好的地區。浙江、廣東、山東、江蘇四省企業數量位居全國前列,均超過千家。東部地區經濟發達,在2023年全國GDP排名前10的省份中,“小巨人”數量排名前10的省份占8席,且東部地區在政策、金融、產業基礎和科創人才等方面優勢顯著。以廣東為例,其產業基礎扎實、中小企業眾多,研發投入大,2023年研發經費支出約4600億元,研發投入強度3.39%,研發人員達135萬人。

專精特新“小巨人”企業地區分布

城市層面,13座城市擁有超過200家“小巨人”企業,北京、上海、深圳領跑全國。“小巨人”企業數量排名前20的城市中,包含4個直轄市、7個省會城市以及9個東部經濟發達城市。蘇州和寧波作為非省會/直轄市和一線的城市,憑借扎實的制造業基礎和完善的培育政策,培育出大量專精特新“小巨人”企業,為其他城市提供了借鑒經驗。

專精特新“小巨人”企業城市分布

投融資:活躍度高但滲透率待提升

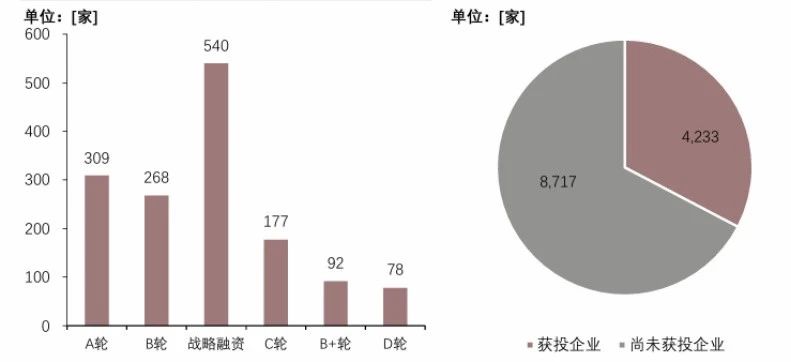

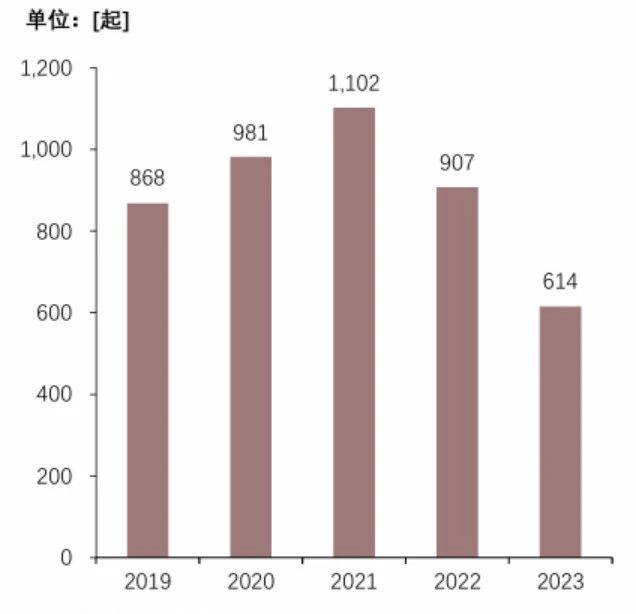

在政策引導下,“專精特新”領域吸引大量投資,投融資活躍度較高。截至2023年,4233家專精特新“小巨人”企業獲得戰略融資,309家企業獲得A輪融資。但仍有8536家企業未獲得融資,融資滲透率僅50%。從融資時間分布來看,2019—2021年融資事件逐漸增多,2021年達到1102次,之后熱度有所下降,2023年發生融資614次。未來提升融資滲透率,實現知識產權投融資全覆蓋是發展重點。

專精特新“小巨人”企業融資輪次、融資企業數量分布(截至2024年7月)

專精特新“小巨人”企業融資時間分布(2019年—2024年7月)

成立年限:長期沉淀與快速成長并存

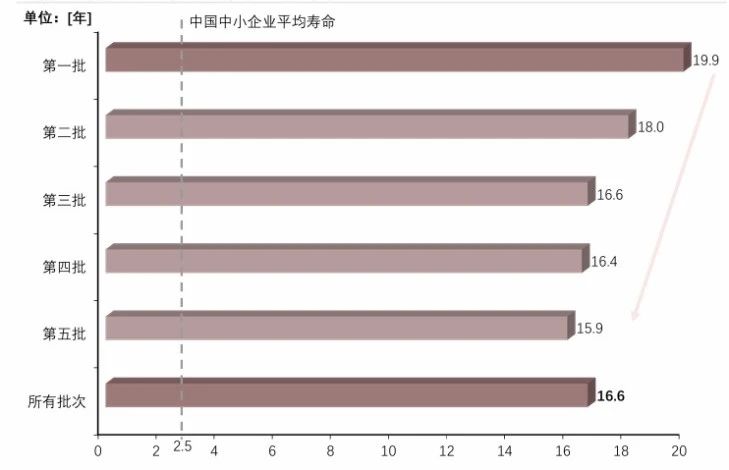

專精特新“小巨人”企業平均成立年限為16.6年,遠超中國中小企業平均壽命2.5年,這表明企業需經過長時間專業能力積累和沉淀,憑借過硬的技術、產品及抗風險能力,才能進入穩定發展階段。從各批次來看,2019—2023年五批次企業平均壽命呈遞減趨勢,反映出經濟發展、企業擴張和政策支持使專精特新“小巨人”企業成長周期縮短,未來有望實現更快成長。

專精特新“小巨人”企業平均成立年限(截至2024年7月)

發展特征:“56789”展現獨特優勢

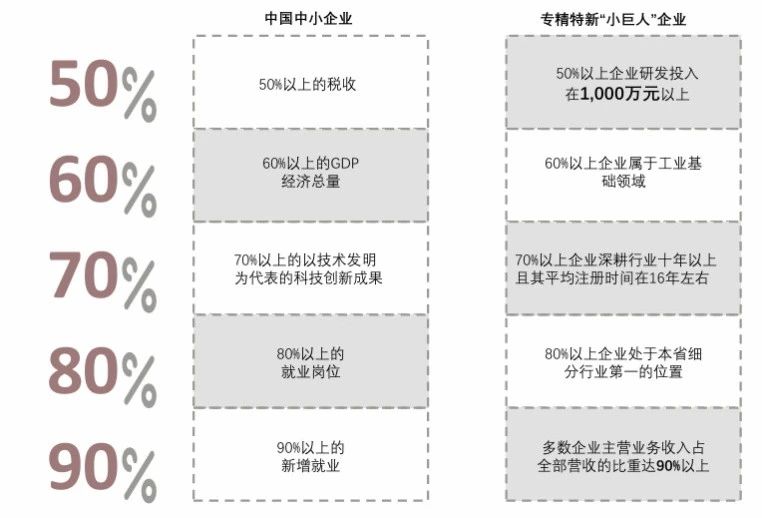

專精特新企業呈現“56789”發展特征。在創新投入上,50%以上企業研發投入超1000萬元;產業領域方面,60%以上企業屬于工業基礎領域;專注度上,70%以上企業深耕行業超十年;市場地位上,80%以上企業在本省細分行業排名第一;營收結構上,多數企業主營業務收入占比超90%。這些特征全方位展現了專精特新企業在創新、專注、競爭力等方面的顯著優勢。

專精特新“小巨人”企業發展特征

總體而言,專精特新“小巨人”企業在新興產業蓬勃發展,在區域、行業、投融資等方面呈現出鮮明特點。未來,在政策持續支持和市場環境不斷優化下,這些企業有望在解決“卡脖子”問題、推動產業升級和經濟高質量發展中發揮更大作用。