2024年,激光產業鏈雖依然面臨著行業內卷,但整體投資擴產的熱度依然不低。

據光電匯不完全統計,2024年,共有29個激光和光學相關的項目落地、投建或啟用,其中,24個項目公布了投資金額,總投資超367億。

融資案列匯總表如下:

頭部企業繼續引領,中小企業初露鋒芒

為了在激烈的市場競爭中立于不敗之地,激光企業紛紛通過加大研發投入、擴建基地、校企合作以及投資新賽道等策略來穩固自己的市場地位。

從2024年的項目落地和投建情況來看,展現出一種“百花齊放”的競爭局面。頭部企業憑借雄厚的研發實力和廣泛的市場影響力穩步推進,持續擴張;而中小企業依靠差異化競爭策略與創新驅動機制,于細分市場中成功探尋到契合自身的發展方向,各展其長。

大族激光就是一個很好的例子。作為行業“領頭羊”,2022年,大族激光分別在湖北荊門和江蘇張家港建設了華中和華東基地,投建智能化激光及數控裝備。華中基地全部達產后預計年銷售額10億元以上;而華東總部基地一期項目于今年12月正式投運,大族激光將搶抓長三角地區關于推動智能化改造和數字化轉型的重大機遇。如今大族激光已形成了覆蓋全國的產業鏈布局,確保產品能夠快速響應市場需求。

邦德激光的全球總部基地即將于2025年建成;2024年8月,由海創光電開發建設的激光雷達生產基地項目,計劃項目完工后,將用于建設模組類產品及激光光學元器件類產品生產線,預計可實現五年內產值約20億元。

其他中小企業專注于特定應用領域,開發出具有獨特優勢的產品,同樣贏得了市場的認可。鋒邁激光醫療設備項目將打造一條集超小型高能激光器自動化生產及醫療設備生產于一體的生產線;陜西迪泰克二期生產基地新一代光子計數成像模塊產業化項目主要進行CZT晶體生長生產線改造,建設線陣、面陣型光子計數成像模塊產業化生產線;四川天弋光學投建的是年產2500噸光學玻璃及光學元件建設項目......

激光裝備資源正向北遷移

1)大手筆落子江蘇

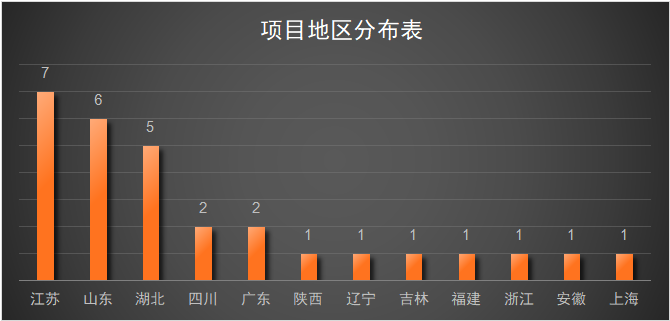

長三角地區市場潛力巨大,制造業基礎雄厚,對激光技術的需求更為旺盛。江蘇作為激光產業大省中的后起之秀,其已經擁有從激光芯片、激光器、激光裝備到應用激光企業等相對完善的產業鏈。落地江蘇的7個項目中,個個都是大手筆,投資金額近168億元。

令人關注的是投資超百億的大族激光華東總部基地一期項目已投運。該項目2022年啟動,以激光及自動化成套裝備、光伏裝備、新能源裝備等高端智能裝備產品及相關上下游產業項目為主,項目全部建成后,將助力打響“蘇州智造”品牌,更好滿足國內對智能制造裝備升級換代的需求。

不止大族激光,嘉盛激光也是大手筆,今年一月份和宿城經濟開發區合作簽約,投資32億元建設生產高功率智能激光設備的智能裝備項目。該項目建成全面投產后,預計年銷售收入可達30億元。

2)制造大省山東在崛起

近些年,山東,這片齊魯大地,在激光產業方面開始“挑大梁”,強勢崛起。

在統計的29個項目中,山東“后來者居上”,趕超湖北和廣東,躍居第二,6個投資金額超83億元。其中,規模最大的是山東德州先導科技集團半導體激光雷達及傳感器件產業化項目,投資規模高達50億元。這一巨無霸項目的推進,不僅將為山東帶來豐厚的經濟效益,更將推動我國高端精密激光雷達及傳感器國產替代的進程.

無論是邦德激光、森峰激光,還是歐銳激光,都是山東激光裝備專業上的一環。這三個激光裝備產業鏈上的項目投資金額共20.5億元。森峰激光裝備項目已于2024年6月竣工投產。投資10億元的邦德激光全球總部基地項目,其西地塊的智能工廠已正式建成并投產,東地塊的辦公區域預計2025年全面投入使用。另外,專注激光切割機核心部件的歐銳激光項目投資達10.5億元,其一期已進入試生產階段,二期正加速推進,預計明年2月開工建設。這三大激光項目的推進,將推動山東本地激光產業的飛速發展。

3)被追上的湖北

湖北作為工業激光的發源地,在激光產業方面的發展一直備受業界關注。從投資擴產的新項目內容梳理來看,今年落地湖北的項目相比以往減少了不少,落地的5個項目以激光裝備、激光芯片、激光醫療設備為主。其中,大功率氮化鎵半導體激光器產業化項目投資金額最大,由武漢鑫威源投資10億元打造。目前鑫威源在高性能氮化鎵半導體激光器芯片方面取得重大技術突破,同時氮化鎵半導體激光器芯片產線順利完成通線試產。

此外,初露鋒芒的西南激光產業圈也逐漸形成。四川的激光產業在2022年已經形成完整的產業鏈,涉及光學材料、光學元件和器件等多個領域。尤其是四川綿陽,正在打造國際一流的激光產業創新集群,目標到2035年產業規模超過500億元,并打造國際一流的西部光谷。

4)裝備產業資源正向華中華東地區遷移

從以上分布區域來看,中國激光產業的集群化趨勢依然明顯。但是,政策和資源使得裝備制造商逐漸從從廣東、湖北等老牌激光大省向山東、江蘇等新星區域傾斜,產業集群變遷正在逐步發生變化。

在今年落地的29個投資項目中,大族激光、無錫拓爾激光、江蘇昆侖精密激光和嘉盛激光等多個企業項目都聚焦于激光加工設備領域,且落地江蘇。

無錫拓爾激光的高端設備制造項目則專注于生產激光分板機、激光切割機、激光打印機、激光焊接機、光纖激光打標機、激光微加工系統等多種激光設備,預計年產能超過1000臺(套),將進一步豐富國內激光設備的產品線。

在拓展政企合作謀發展方面,嘉盛激光“一枝獨秀”。智能裝備項目現已落戶江蘇宿遷,總投資達32億。尤其宿遷,早在2016年就規劃建設了激光產業園,并先后引進了華工激光、嘉泰激光、天弘激光等近百家企業。

技術進步帶來的產業躍升

項目落地的同時,不僅是產能提升的表現,更是激光技術不斷演進的表現。

炬光科技在1月份成功收購SMO后,光學技術實力進一步增強。利用其在泛半導體制程應用領域積累的技術優勢和豐富的產品開發經驗,炬光科技在安徽省合肥市建立炬光科技泛半導體制程光子應用解決方案產業基地,進行泛半導體制程應用相關產品的研發、生產和銷售,同時將公司目前較為成熟的泛半導體制程業務和正在開發的項目轉移到合肥進行產業化。

武漢鑫威源在武漢江夏投建的大功率氮化鎵半導體激光器產業化項目,也是為了建設產品生產線,推動化鎵半導體激光器的產業化進程。江蘇昆侖精密激光極端制造項目是面向國家重大戰略需求和工業技術前沿“卡脖子”問題,實現激光極端制造技術及設備布局的產業化,為打造一流光子產業集群增添新動力。藍星光域智能批量化生產試驗基地的正式啟用,標志著藍星光域已經完成國內多地產線的戰略布局,引領激光通信產業步入大規模批量化生產的新階段。

小結

可以看出,激光產業千軍萬馬大擴產的時代已過,伴隨擴產門檻逐步提高,行業集中度也越來越高。企業有了更為清晰的產業化規劃,激光產業演進也從外生性增長向內生性發展轉變,賽道玩家不再執著于對產能的急速擴充,而是更多的將精力放在了技術創新高地上。各大激光企業唯有牢牢把握核心技術“救生圈”,方能在產業鏈上下游競爭的驚濤駭浪中,于危機來臨之際穩立潮頭,盡顯優勢。

免責聲明:本站轉載自媒體的資訊,版權歸原作者所有,如有侵權,請聯系我們刪除。我們對文中觀點持中立態度,僅供參考、交流。若轉載或下載使用,必須保留本網注明的"稿件來源"。