科技領軍企業是國家戰略科技力量的重要組成部分,我國《科學技術進步法》明確指出:“國家構建和強化以國家實驗室、國家科學技術研究開發機構、高水平研究型大學、科技領軍企業為重要組成部分的國家戰略科技力量,在關鍵領域和重點方向上發揮戰略支撐引領作用和重大原始創新效能,服務國家重大戰略需要”,“國家培育具有影響力和競爭力的科技領軍企業,充分發揮科技領軍企業的創新帶動作用”。2024年黨的二十屆三中全會發布《中共中央關于進一步全面深化改革、推進中國式現代化的決定》強調,要加強國家戰略科技力量建設,完善國家實驗室體系,優化國家科研機構、高水平研究型大學、科技領軍企業定位和布局;要強化企業科技創新主體地位,建立培育壯大科技領軍企業機制。那么,當前我國科技領軍企業的國際影響力和競爭力如何?本文以《歐盟工業研發投入記分牌》的數據比較分析全球科技領軍企業創新能力的發展趨勢與挑戰,主要截取榜單中排行前1000的企業為主要科技領軍企業進行分析研究。

一、科技領軍企業:主要國家比較

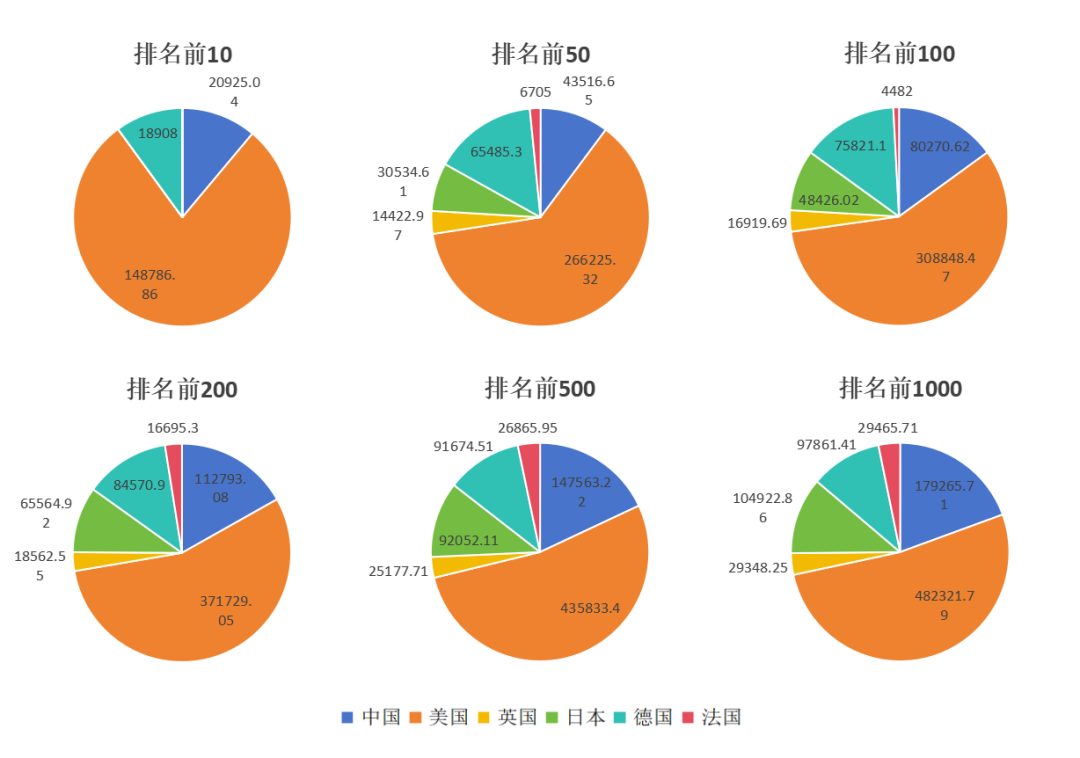

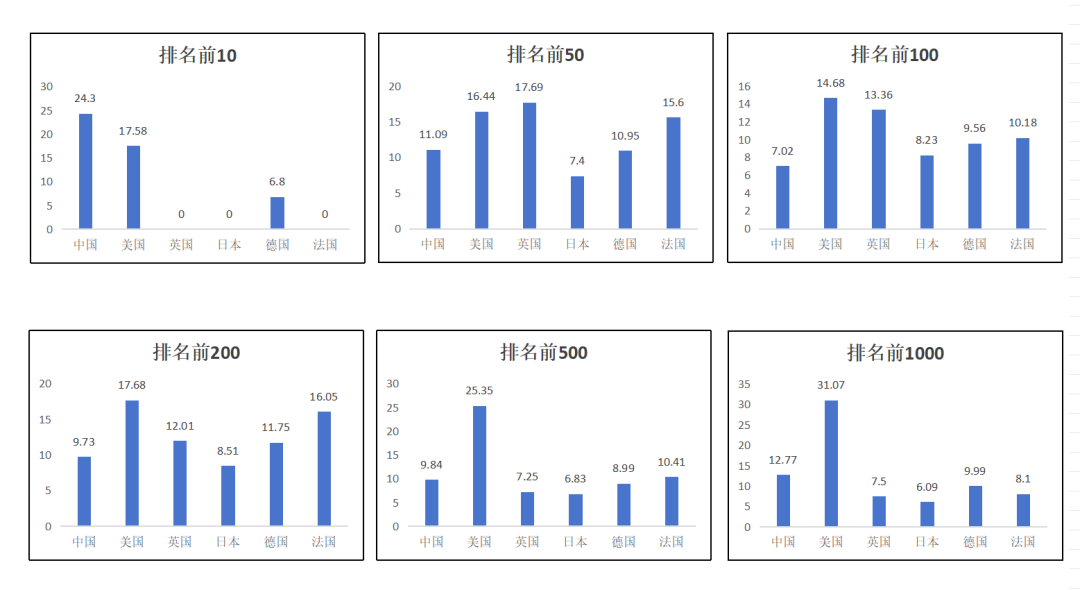

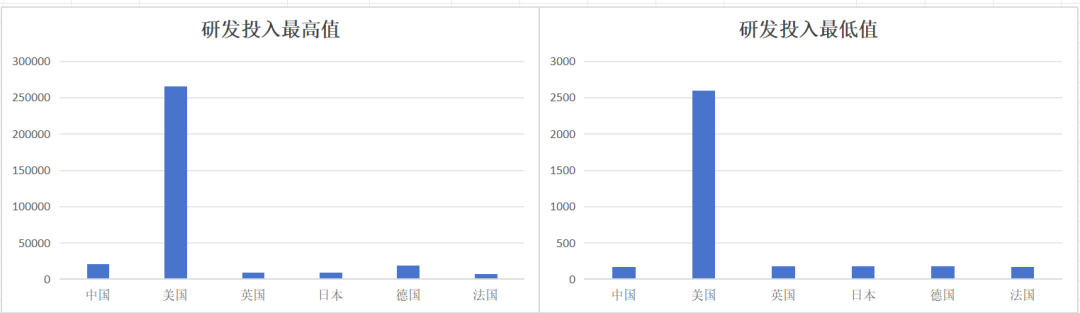

根據2023年數據,科技領軍企業主要國家為中國、美國、英國、日本、德國和法國等。本文對這些國家分段(排名前10、前50、前100、前200、前500與前1000)比較科技領軍企業數量、研發投入總額、平均研發投入總額與平均研發投入強度,并比較各國的科技領軍企業研發投入最高值與最低值情況。所得到的結果如圖1~5所示。

在科技領軍企業數量上,在排名前10的分段中,美國的科技領軍企業有6家占據了主要部分;中國僅有華為這一家公司。在排名前50的分段中,中國僅有4家公司,少于日本和德國,與美國相比更是有很大的差距,說明中國目前仍比較缺少世界尖端水平的科技領軍企業。隨著分段的逐漸向后擴大,中國科技領軍企業所占比例逐漸提升,超越了其他主要國家,僅次于美國。

圖1 科技領軍企業數量對比

研發投入總額的統計特征與領軍企業數量十分相似:在排名前10與排名前50的分段中,中國科技領軍企業研發投入總額所占的比例較小,次于德國和美國;隨著分段的逐漸向后擴大,中國科技領軍企業所占比例逐漸提升,超越其他國家,但與美國相比仍有較大的差距。

圖2 科技領軍企業研發投入總額對比(單位:百萬歐元,下同)

在平均研發投入總額上,中國科技領軍企業表現出了與前兩者截然相反的統計特征。在排名前10的分段中,憑借著華為這一家科技領軍企業,中國的平均研發投入水平占據了約三分之一的比例,略遜于美國。而隨著分段的逐漸向后擴大,中國科技領軍企業所占比例逐漸下降,在排名前1000的分段中其所占比例甚至位于六國之末。

圖3 科技領軍企業平均研發投入總額對比

在平均研發投入強度上,其統計結果沒有隨著分段的逐漸擴大而表現出特別明確的變化趨勢。在排名前10的分段中,憑借著華為這一家科技領軍企業,中國的的平均研發投入強度位列六國之首。而在往后逐漸擴大的分段中,中國科技領軍企業的平均研發投入強度與其他國家相比沒有了優勢:其在排名前50、前100、前200與前500的分段中均處于中等偏下的水平;其在排名前1000的分段中僅次于美國,但與其他國家相比并沒有顯著優勢,且與美國的差距較大。

圖4 科技領軍企業平均研發投入強度對比

在研發投入最高值與最低值的比較上,中國科技領軍企業基本與主要國家持平,但與美國相比有差距十分明顯。

圖5 科技領軍企業研發投入極值對比

綜上,與主要國家相比,中國科技領軍企業數量較多、研發投入總額較高,具有體量優勢。但中國目前仍缺乏具有世界尖端水平的科技領軍企業,且整體創新強度不高,對科技創新的投入程度還有差距。此外,中國科技領軍企業在各個指標上的表現均不及美國企業,即便是引以為傲的體量優勢仍與美國企業存在著一定的差距。

二、主要行業科技領軍企業:主要國家比較

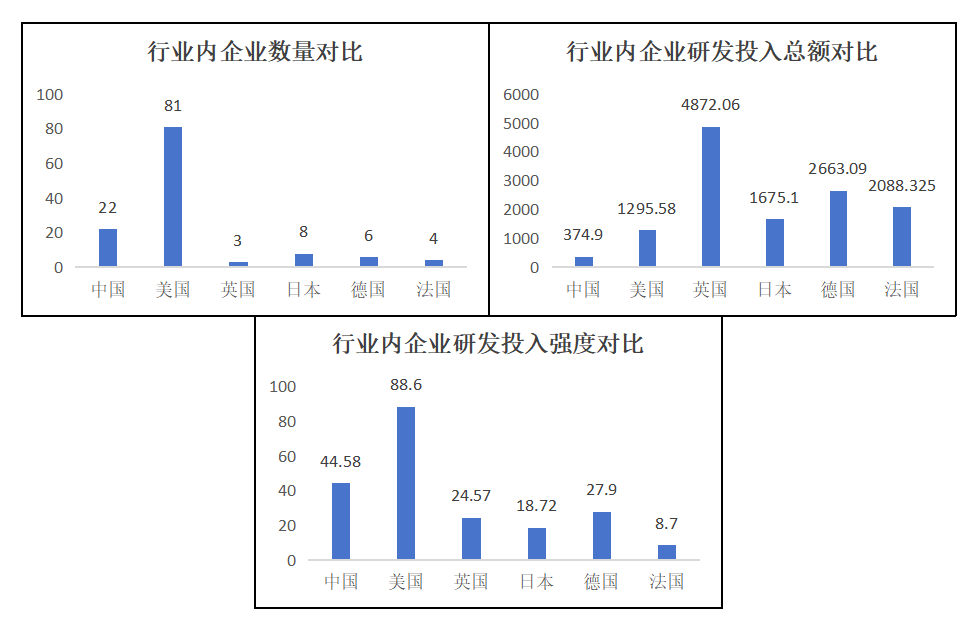

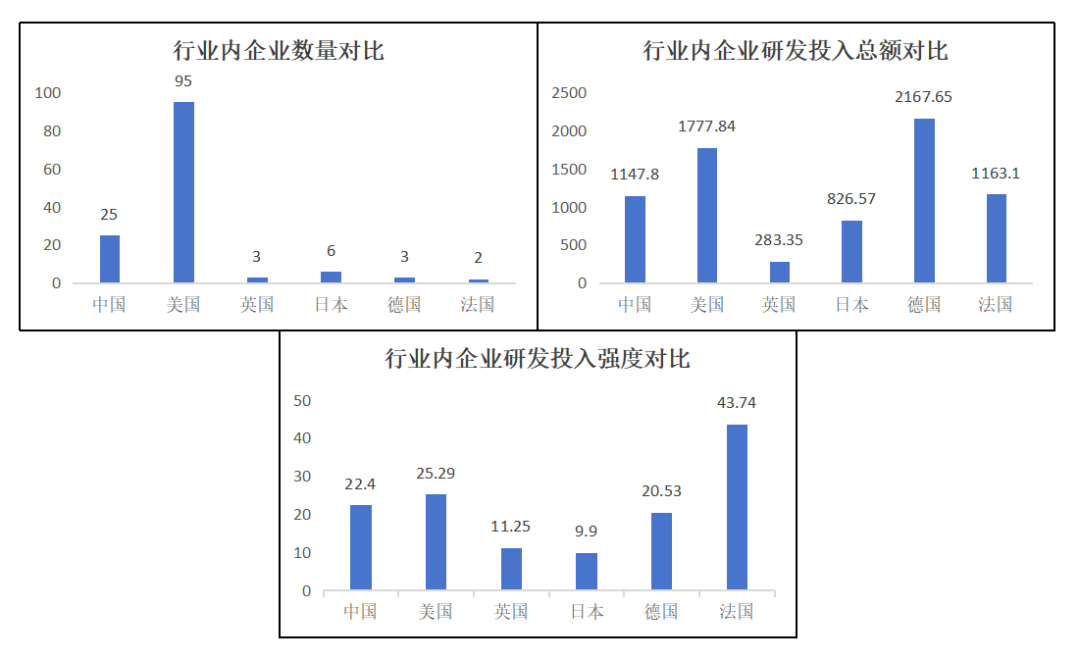

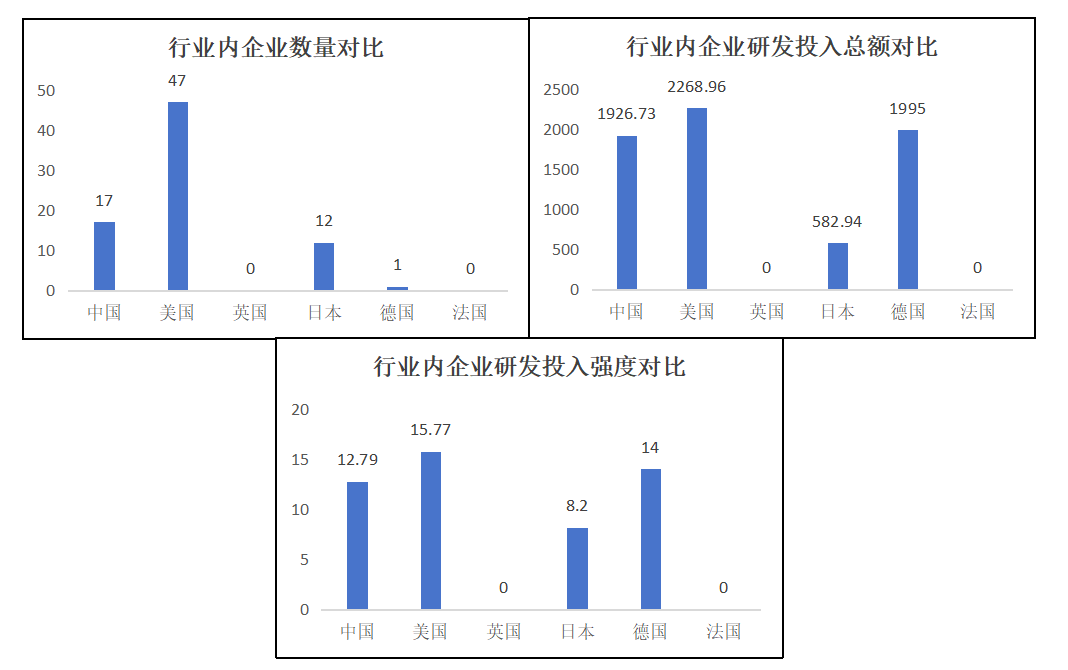

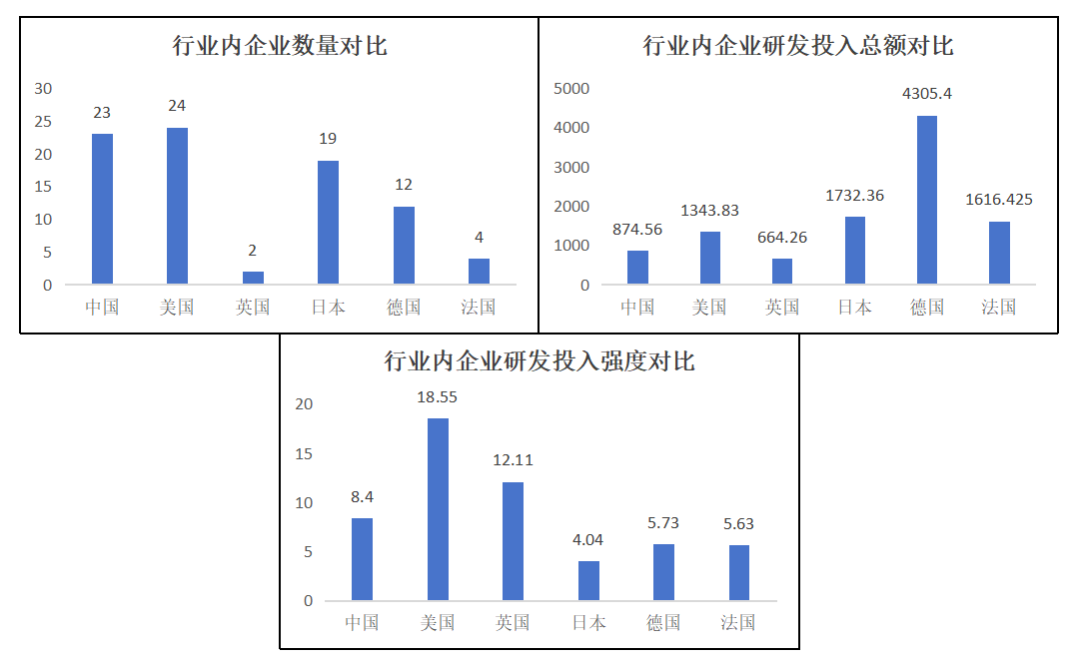

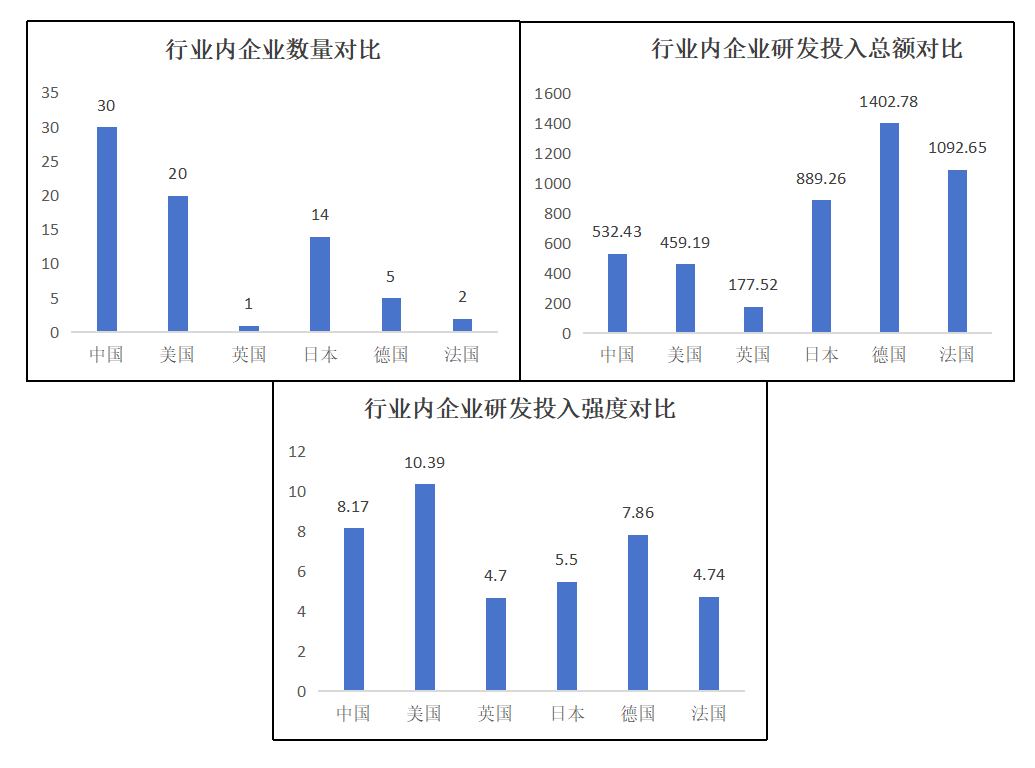

2023年《歐盟工業研發投入記分牌》榜單中有五個行業所包含的企業數量超過了90,而其余行業所包含的企業數量均不及50,這五個行業分別為:制藥和生物技術(Pharmaceuticals & Biotechnology)、軟件和計算機服務(Software & Computer Services)、技術硬件與設備(Technology Hardware & Equipment)、汽車和零部件(Automobiles & Parts)和電子及電氣設備(Electronic & Electrical Equipment)。此外,建筑與材料(Construction & Materials)行業雖然上榜企業數量不多,但卻是我國科技領軍企業的重要組成部分,故也列入研究對象之中。本文重點比較上述6個行業,對比不同行業的科技領軍企業數量、平均研發投入總額與平均研發投入強度。所得到的結果如圖6~10所示。

一是制藥和生物技術行業,中國科技領軍企業數量超越其他主要國家但與美國相比具有較大差距;平均研發投入總額遠低于其他國家,研發投入強度略高于其他國家的平均水平。由此可見,中國科技領軍企業在制藥和生物技術行業中的整體創新強度較低,雖有一定的體量優勢但與遠不如美國,且整體營收狀況較差。

圖6 制藥和生物技術行業創新能力狀況對比

二是軟件和計算機服務行業,中國科技領軍企業數量超越其他主要國家但與美國相比具有較大差距;平均研發投入總額與平均研發投入強度在6個主要國家中處于中等偏上的水平,雖均次美國但差距不明顯。總之,中國科技領軍企業在軟件和計算機服務行業中整體表現不錯,創新強度尚可,還擁有著一定的體量優勢但與美國存在差距。

圖7 軟件和計算機服務行業創新能力狀況對比

三是技術硬件與設備行業上,英國和法國沒有上榜的領軍企業。中國科技領軍企業數量依舊超越其他主要國家但與美國相比具有較大差距;平均研發投入總額與平均研發投入強度雖均次于美國和德國但整體差距不大,且遠高于日本。總之,中國科技領軍企業在技術硬件與設備行業中創新水平較高,充分體現出了自該行業被“卡脖子”以來我國努力追趕的態勢,但與美國相比仍存在著體量與創新強度上的雙重差距。

圖8 技術硬件與設備行業創新能力狀況對比

四是汽車和零部件行業上,中國科技領軍企業的數量優勢并不明顯;其平均研發投入總額僅略高于英國,處于較低的水平;其平均研發投入強度則大約處于中等偏上的水平。總之,中國科技領軍企業在汽車和零部件行業上的發展比較一般,體量優勢不明顯,創新水平不高;在平均研發投入總額較低的情況下卻有著較高的平均研發投入強度,更是說明了我國汽車和零部件行業的營收情況不容樂觀。

圖9 汽車和零部件行業創新能力狀況對比

五是電子及電氣設備行業上,中國科技領軍企業的數量優勢十分明顯,位列六國之首;但其平均研發投入總額水平較低,與德國存在著較大差距;其平均研發投入強度則僅次于美國。由此可見,中國科技領軍企業在電子及電氣設備行業上具有明顯的體量優勢,但整體創新強度偏低,且營收情況同樣不容樂觀。

圖10 電子及電氣設備行業創新能力狀況對比

最后,在建筑與材料行業上,2023年《歐盟工業研發投入記分牌》排行前1000的科技領軍企業全世界共25家,其中中國的科技領軍企業有18家。其余主要國家的企業數量極少或沒有,無法進行統計分析。由此可見,在建筑與材料行業上中國科技領軍企業整體創新能力和發展對比其他國家具有壓倒性的優勢。

綜上,中國科技領軍企業在建筑與材料行業上具有絕對的優勢。在制藥和生物技術行業、汽車和零部件行業與電子及電氣設備行業上雖有一定的體量優勢,但創新強度不佳,與其他國家存在著較大差距。在軟件和計算機服務行業、技術硬件與設備行業上,中國科技領軍企業不僅具備一定的體量優勢,整體創新水平也尚可,但與美國相比仍存在著一定的差距。

導致中國科技領軍企業國際對比現狀的主要原因可能為:①我國在許多行業上的起步都相對較晚,與其他國家存在著較大的核心技術差距,許多核心部件受制于人、長期依賴于進口,“卡脖子”現象時有發生。部分行業雖然企業數量多、規模大,但整體附加值不高、長期位于價值鏈低端,科創水平不足。雖然近年來我國逐步加強企業創新能力,鼓勵知識產權保護和技術升級,但這仍需要長期的堅持和努力。②技術密集型產業的創新發展離不開人才的培養與配備。目前,我國人才培育仍需加強,許多產業仍面臨著尖端技術人才與復合型人才的缺乏問題,在研發人員的配備上與發達國家尚有較大差距。

三、中國科技領軍企業:區域比較

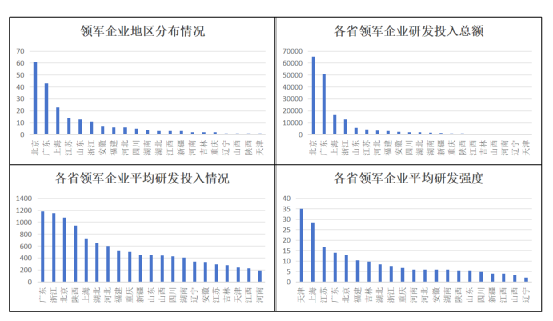

對我國內陸各省市科技領軍企業數量、研發投入總額、平均研發投入總額以及平均研發投入強度進行比較,得到的結果如圖11所示。

圖11 中國領軍企業地區對比

除港澳臺地區外,全國有21個省市有科技領軍企業進入全球1000強,10個省市缺乏全球科技領軍企業,包括:黑龍江、海南、貴州、云南、甘肅、青海、內蒙古、廣西、西藏、寧夏。

科技領軍企業在各省市的數量分布情況與其研發投入總額在各省市的分布情況相似,這兩個指標都能反映出各省市科技領軍企業的體量。由圖可知,北京和廣東兩地的科技領軍企業數量最多,總研發投入體量也最大,遠超其他省市;山東省和以上海為核心的長三角地區也具有很高的科技領軍企業數量和研發投入體量。山西、遼寧、天津的科技領軍企業數量較少,總研發投入體量也相對較低。

平均研發投入情況反映了各省市科技領軍企業的整體創新強度。由圖可知,北京和廣東兩地的平均研發投入總額依舊處于較高的水平,反映出這兩地不僅科技領軍企業數量多、研發投入體量大,整體的創新強度也較高。此外,位于長三角地區的浙江與上海兩地也有著較高的平均研發投入總額,但江蘇與安徽的均研發投入水平卻相對較低,反映出長三角地區科技領軍企業的創新強度參差不齊。陜西僅有一個科技領軍企業,即隆基綠能,其高水平的創新研發投入使得陜西省在此排行中位列第二。天津、江西與河南的科技領軍企業平均研發投入水平位列榜單末尾,整體創新強度不高。

平均研發投入強度反映了各省市科技領軍企業對科創的重視程度。天津僅有一個科技領軍企業,即海光信息,其高技術重研發的運營狀況使得天津在此排行中位列第二。除天津外,上海的平均研發投入強度最高。在平均研發投入總額較低的情況下,江蘇的平均研發投入強度卻較高,僅次于上海,這反映出存在一批營收規模偏小的科技領軍企業。廣東與北京的平均研發投入強度也處于較高的水平。此外,江西、山西、遼寧三地平均研發投入強度最低,反映出這三省科技領軍企業的科技創新能力尚比較弱。

作者:郭明昊,同濟大學上海國際知識產權學院博士研究生。任聲策,同濟大學上海國際知識產權學院教授、博士生導師、創新與競爭研究中心主任,上海市產業創新生態系統研究中心研究員

免責聲明:所載內容來源于互聯網、微信公眾號等公開渠道,轉載的稿件版權歸原作者和機構所有,如有侵權,請聯系我們刪除。我們對文中觀點持中立態度,僅供參考、交流。